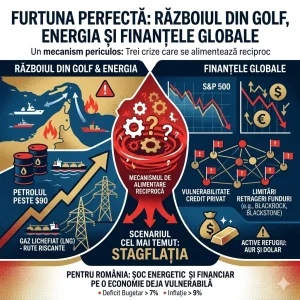

Războiul din Iran începe deja să producă efecte care depășesc frontul militar. Petrolul trece de 90 de dolari, transportul prin Strâmtoarea Hormuz devine mai riscant, iar piețele financiare încep să reacționeze. În spatele acestor evoluții se conturează însă un mecanism mai periculos: trei crize care încep să se alimenteze reciproc – energia, inflația și vulnerabilitatea pieței de credit privat.

Crizele mari nu izbucnesc întotdeauna dintr-un singur punct. Uneori apar atunci când mai multe tensiuni, care până ieri păreau separate, încep să se hrănească una pe alta. Exact asta se vede acum. Războiul din Iran nu mai este doar o temă de securitate și nici doar un subiect pentru știrile externe. El a început deja să modifice costul energiei, să schimbe așteptările piețelor privind inflația și dobânzile și să pună presiune pe un segment al sistemului financiar care s-a umflat în ultimul deceniu în afara circuitului bancar clasic: creditul privat.

Primele semnale nu mai sunt speculative. Ele sunt deja vizibile în shipping, în petrol, în obligațiuni și în fondurile care încearcă să gestioneze retrageri din active care nu pot fi vândute repede. În același timp, capitalul începe să se reorienteze și către activele tradiționale de refugiu, precum aurul și dolarul, semn că o parte a investitorilor începe să trateze tensiunile din energie nu doar ca pe o fluctuație de piață, ci ca pe un risc macroeconomic real.

În Statele Unite, situația este doar parțial diferită. Producția internă de energie oferă o anumită protecție, dar piețele financiare americane rămân principalul reper pentru costul global al capitalului. Dacă investitorii încep să creadă că inflația energetică revine, randamentele americane urcă primele – iar restul lumii urmează.

Primul semn financiar care merită urmărit a apărut în piața de credit privat. BlackRock a fost obligată să limiteze retragerile din fondul HPS Corporate Lending după ce investitorii au cerut să scoată aproximativ 1,2 miliarde de dolari, adică aproape 9,3% din valoarea activului net. Fondul a putut plăti doar 620 de milioane, atingând plafonul trimestrial de 5%. Nu este vorba despre faliment, ci despre momentul în care promisiunea de lichiditate se lovește de realitatea unor împrumuturi acordate companiilor mijlocii, împrumuturi care nu pot fi transformate rapid în numerar fără pierderi.

Cazul BlackRock nu este izolat. Cu câteva zile înainte, Blackstone s-a confruntat la rândul său cu retrageri masive din BCRED, fondul său principal de credit privat, fiind nevoită să gestioneze un val de solicitări de răscumpărare echivalent cu aproximativ 7,9% din fond. În paralel, vehiculele listate de tip BDC au început să se tranzacționeze cu discounturi semnificative față de valoarea activelor declarate. Când piața începe să aplice astfel de discounturi, nu mai discutăm despre o fluctuație emoțională, ci despre o pierdere de încredere în evaluări și în lichiditatea reală a acestor portofolii.

Aceste episoade ar fi fost mult mai ușor de gestionat într-un context economic stabil, cu energie ieftină și cu bănci centrale pregătite să reducă dobânzile. Numai că ele apar exact în momentul în care Golful Persic reintră violent în centrul economiei mondiale.

Strâmtoarea Hormuz este una dintre arterele energetice ale planetei. Prin acest culoar maritim trec zilnic aproximativ 20 de milioane de barili de petrol și produse petroliere, adică aproape o cincime din consumul global. În plus, aceeași rută este esențială pentru exporturile de gaz natural lichefiat ale Qatarului, unul dintre principalii furnizori ai pieței mondiale de LNG.

Qatarul, unul dintre cei mai mari exportatori de LNG din lume, își trimite aproape toate cargourile spre Europa și Asia prin această rută. După ruptura energetică cu Rusia, LNG-ul a devenit unul dintre pilonii securității energetice europene. Germania, Olanda sau Polonia au construit terminale noi, iar importurile de gaz lichefiat au crescut masiv.

De aceea, tensiunile din Golf nu se văd doar în piața petrolului. Ele se transmit imediat și în piața globală a gazului. Când riscul asupra transporturilor crește, cargourile de LNG devin mai scumpe, rutele se reorganizează, iar piețele europene reacționează aproape instantaneu. Într-o piață globală în care navele pot fi redirecționate către regiunea care plătește mai mult, orice perturbare în Golf împinge prețurile în sus.

Escaladarea conflictului din regiune a schimbat rapid percepția de risc asupra acestei rute. Mai multe nave comerciale au fost atacate sau avariate, iar semnele tensiunii se văd deja în economia reală. Primele de asigurare pentru petrolierele care traversează Golful au urcat de la aproximativ 0,25% până la aproape 3% din valoarea navei în unele cazuri, adică de peste zece ori mai mult decât înaintea escaladării conflictului.

În același timp, companiile de shipping raportează zeci de nave care așteaptă în apropierea Golfului Oman sau își modifică rutele din motive de securitate. Ratele de transport pentru petrolierele de mare capacitate au urcat cu peste 30% în doar câteva zile, iar traderii de LNG au început deja să redirecționeze cargouri către piețele asiatice, unde prețurile sunt mai mari. Într-un sistem energetic global extrem de sensibil la transportul maritim, asemenea mișcări nu sunt simple episoade logistice. Ele sunt semnale că piața începe să prețuiască riscul real al conflictului.

Această perturbare a uneia dintre cele mai importante rute energetice din lume a fost suficientă pentru ca piețele să reacționeze. Prețul petrolului a depășit 90 de dolari pe baril și continuă să urce, cu scenarii de 120–150$ dacă blocada persistă.

Energia mai scumpă nu înseamnă doar benzină mai scumpă. Înseamnă costuri mai mari pentru transport, pentru industrie și pentru agricultură. Înseamnă scumpirea materiilor prime și a produselor alimentare. Cu alte cuvinte, exact combustibilul inflației.

Această evoluție apare într-un moment în care băncile centrale încercau să închidă capitolul inflației. După doi ani de dobânzi ridicate, piețele financiare începeau să anticipeze o relaxare monetară în următorii ani. Un nou șoc energetic schimbă însă complet această perspectivă.

Piețele obligațiunilor au început deja să reflecte această schimbare de așteptări. Randamentele pe termen scurt au crescut în mai multe economii dezvoltate, semn că investitorii devin mai puțin convinși că dobânzile vor scădea curând. Cu alte cuvinte, războiul din Iran nu este doar o problemă geopolitică. El devine un factor care modifică direct costul banilor.

În paralel, stresul începe să se vadă și în piața dolarului, adică exact în centrul sistemului financiar global. În momente de risc geopolitic și de teamă inflaționistă, investitorii nu caută doar randament, ci și lichiditate imediată, iar lichiditatea globală înseamnă în continuare, în primul rând, dolari. De aceea, dolarul a revenit în ultimele zile în rolul său clasic de activ-refugiu, iar cererea pentru numerar și plasamente foarte scurte în dolari a crescut vizibil. Nu este un detaliu tehnic. Pentru companiile și fondurile care depind de refinanțare, o lume în care dolarul se întărește, iar lichiditatea devine mai prețioasă, este o lume în care banii circulă mai greu și costă mai mult.

Tocmai aici apare vulnerabilitatea creditului privat: într-o lume în care costul banilor rămâne ridicat, iar lichiditatea devine mai scumpă, promisiunea unor retrageri gestionabile începe să se lovească de realitatea activelor ilichide.

În ultimul deceniu, piața globală de credit privat a crescut până aproape de două trilioane de dolari. Această expansiune a fost alimentată de ani întregi de bani relativ ieftini și de retragerea băncilor tradiționale din anumite zone de creditare după criza financiară din 2008.

Modelul a funcționat foarte bine atâta timp cât investitorii au crezut două lucruri: că randamentele sunt atractive și că ieșirea din fonduri rămâne, în practică, gestionabilă. Problema apare atunci când costul banilor rămâne ridicat pentru mai mult timp, iar investitorii încep să caute lichiditate.

În acel moment, fondurile descoperă că activele lor sunt mult mai lente decât promisiunile făcute clienților.

Fisurile existau deja înainte de război. Războiul din Iran nu a creat problema, ci a accelerat-o.

Tocmai de aceea comparația cu criza din 2008 trebuie făcută cu grijă. Atunci, epicentrul exploziei a fost sistemul bancar, iar băncile centrale au putut tăia brutal dobânzile și injecta lichiditate. Astăzi, punctul vulnerabil nu mai este neapărat banca, ci o rețea uriașă de creditare paralelă, mai puțin transparentă și mai dificil de stabilizat.

În plus, dacă sursa noului șoc este energia, iar energia reaprinde inflația, exact instrumentul clasic de salvare – reducerea dobânzilor – devine mult mai greu de folosit.

Aici apare adevărata problemă: cele trei crize nu evoluează separat, ci se întăresc reciproc. Războiul ține energia sus. Energia menține inflația ridicată. Inflația obligă băncile centrale să păstreze dobânzile ridicate. Dobânzile ridicate pun presiune pe companiile îndatorate, iar această presiune ajunge direct în piața de credit privat.

Aici apare scenariul pe care economiștii îl privesc cu cea mai mare teamă: stagflația.

Termenul pare tehnic, dar realitatea din spatele lui este simplă. Economia încetinește sau intră în stagnare, în timp ce inflația rămâne ridicată. Este combinația pe care băncile centrale o detestă, pentru că orice încercare de a rezolva o parte a problemei o agravează pe cealaltă.

Dacă dobânzile sunt reduse pentru a salva economia, inflația reaprinde. Dacă dobânzile rămân ridicate pentru a controla inflația, presiunea asupra companiilor și a creditului crește, iar economia încetinește și mai mult.

Exact această capcană începe să se contureze acum. Energia mai scumpă menține presiunea inflaționistă, iar inflația limitează spațiul de manevră al băncilor centrale. În același timp, dobânzile ridicate apasă pe companiile îndatorate și pe piețele de credit privat care au crescut masiv în ultimul deceniu.

Ultima dată când economiile dezvoltate s-au confruntat serios cu stagflația a fost în anii ’70, după șocurile petroliere. Ieșirea din acea perioadă a durat aproape un deceniu.

Pentru piețele de credit privat, aceasta este probabil cea mai dificilă combinație posibilă: companii cu creștere slabă, costuri de finanțare ridicate și investitori care cer lichiditate exact când activele nu pot fi vândute rapid.

Pentru Europa, această combinație vine într-un moment delicat. Industria europeană încearcă încă să își revină după șocul energetic din ultimii ani, iar multe economii din zona euro abia ies din stagnare. Dacă petrolul și gazul rămân scumpe, costurile industriale cresc din nou, consumul este afectat, iar spațiul de manevră al Băncii Centrale Europene devine mult mai îngust.

Ironia este că Europa credea că a rezolvat problema securității energetice după ruptura cu Rusia. În realitate, dependența nu a dispărut, ci doar s-a mutat. Gazul rusesc transportat prin conducte a fost înlocuit cu LNG și petrol care vin pe rute maritime ce trec prin unele dintre cele mai instabile puncte ale planetei – Hormuz, Bab el-Mandeb sau Suez. Într-o lume liniștită, această schimbare ar fi fost doar o ajustare tehnică. Într-o lume în care războaiele se extind pe aceste rute, ea devine o vulnerabilitate strategică.

Pentru România, o astfel de furtună globală nu ar veni peste o economie stabilă, ci peste una care are deja dezechilibre serioase. Deficitul bugetar a fost de 7,65% din PIB în 2025, unul dintre cele mai mari din Uniunea Europeană, iar datoria publică a trecut deja de pragul de 60% din PIB. Inflația a închis 2025 la 9,7% și a rămas la 9,6% în ianuarie 2026 pe indicatorul național CPI, iar statul se împrumută la dobânzi de peste 6% pentru obligațiunile pe termen lung.

În același timp, deficitul de cont curent se apropie de 8% din PIB, semn că economia depinde puternic de finanțarea externă. În aceste condiții, orice șoc energetic sau financiar global nu rămâne o problemă îndepărtată. El se transmite rapid în inflație, în costul finanțării statului și în presiune asupra cursului, amplificând problemele care există deja în economia românească.

De aceea, problema reală nu este existența unor crize separate, ci faptul că ele au început deja să funcționeze ca un singur mecanism.

Războiul din Iran nu mai este doar geopolitică. El a devenit deja o problemă de energie, de inflație și de cost al banilor.

Iar piața de credit privat ar putea fi locul în care aceste tensiuni economice se vor vedea primele.

Dacă există un lucru care trebuie spus limpede, este acesta: furtuna nu mai este doar o posibilitate teoretică. Primele ei benzi exterioare au ajuns deja peste piețe, iar semnalele vin simultan din energie, din transportul maritim și din finanțele globale.

În astfel de momente, istoria economică arată că problemele nu apar una câte una. Ele se suprapun, se accelerează reciproc și devin mult mai greu de controlat decât ar părea privite separat.

Următoarele luni vor arăta dacă aceste tensiuni rămân gestionabile sau dacă încep să se hrănească una pe alta până când nimeni nu le mai poate opri.

Epilog

Pentru că până acum am vorbit despre fonduri de miliarde, randamente și strategii ale băncilor centrale – lucruri care pot părea îndepărtate de viața de zi cu zi. În realitate, atunci când sistemul financiar global începe să scârțâie, efectele ajung inevitabil până în economia reală.

Primul loc în care se vede acest lucru este prețul energiei. Energia mai scumpă nu rămâne un indicator pe ecranele traderilor. Ea intră direct în costul transportului, al producției și al alimentelor. Cu alte cuvinte, ajunge în prețul aproape fiecărui produs de pe raft.

Al doilea canal este costul banilor. Dacă inflația rămâne ridicată din cauza energiei, băncile centrale nu pot reduce dobânzile prea repede. Pentru gospodării, asta înseamnă credite mai scumpe și rate care rămân ridicate mai mult timp decât sperau piețele.

Al treilea efect apare în piața muncii. Companiile finanțate prin fonduri de credit privat sunt firme reale – din industrie, transport, construcții sau retail. Dacă finanțarea devine mai scumpă iar consumul încetinește, presiunea asupra acestor companii crește, iar primele ajustări apar aproape întotdeauna în costurile cu personalul.

De aceea, furtunile financiare globale nu rămân niciodată doar în bilanțurile fondurilor sau în graficele piețelor. Ele ajung, mai devreme sau mai târziu, în economie – și, inevitabil, în viața de zi cu zi.

Dacă există totuși un fir care leagă toate aceste evoluții, el este simplu: fragilitatea nu mai este excepția, ci regula.

Timp de decenii, sistemul financiar global a funcționat pe două presupuneri relativ confortabile. Prima era că energia va rămâne accesibilă și stabilă. A doua era că, atunci când lucrurile merg prost, băncile centrale vor putea interveni rapid cu lichiditate ieftină pentru a stabiliza piețele.

Astăzi, ambele ipoteze sunt puse sub semnul întrebării.

Războiul din Iran nu este doar un conflict regional. El readuce în prim-plan vulnerabilitatea rutelor energetice, dependența Europei de importuri maritime și fragilitatea unui sistem financiar care s-a extins masiv în zone mai puțin transparente, precum piața globală de credit privat.

Episoadele recente din jurul fondurilor gestionate de BlackRock și Blackstone sunt, cel mai probabil, doar primele semnale ale unei tensiuni mai largi. Într-un sistem de aproape două trilioane de dolari, problemele nu apar neapărat în instituțiile cele mai mari, ci adesea în cele mai puțin vizibile.

Ce urmează este greu de anticipat cu precizie. Dar un lucru devine tot mai clar: perioada în care economia globală era susținută simultan de energie relativ ieftină, bani ieftini și stabilitate geopolitică pare să se încheie.

În locul ei intrăm într-o etapă în care crizele nu mai apar izolat, ci tind să se suprapună și să se amplifice reciproc.

Pentru investitori, pentru companii și pentru oamenii obișnuiți, asta înseamnă că predictibilitatea – ingredientul esențial al oricărei planificări economice – devine din ce în ce mai rară.

Iar într-o lume mai puțin predictibilă, prudența devine probabil cea mai rațională strategie.

La Știri Oneste, nu îndulcim criza și nu învelim realitatea în vorbe neutre

Un răspuns